- Úvod do témy: Prečo je Chain of Responsibility kľúčový pre FinTech

- Čo je Chain of Responsibility Vzor? Základy a Princípy

- Aplikácia Chain of Responsibility v Spracovaní Finančných Žiadostí

- Implementácia Chain of Responsibility v Jave: Krok za Krokom

- Výhody pre FinTech Workflow: Flexibilita a Rozšíriteľnosť

- Prípadové Štúdie a Reálne Scenáre Použitia

- Často kladené otázky

Úvod do témy: Prečo je Chain of Responsibility vzor kľúčový pre FinTech

V dynamickom svete finančných technológií, kde sa neustále zvyšujú nároky na efektivitu, bezpečnosť a škálovateľnosť, je nevyhnutné, aby softvérové architektúry boli robustné a prispôsobivé. Jedným z takýchto architektonických pilierov, ktorý si v posledných rokoch získava čoraz väčšiu pozornosť, je Chain of Responsibility vzor (reťaz zodpovednosti). Tento návrhový vzor je mimoriadne relevantný pre FinTech workflow, najmä pri spracovaní komplexných procesov, ako sú finančné žiadosti a schvaľovací proces.

V prostredí, kde je potrebné reagovať na rôzne typy požiadaviek – od drobných transakcií až po rozsiahle úverové aplikácie – a kde každý typ žiadosti vyžaduje špecifické overenia a súhlasy, sa Chain of Responsibility javí ako ideálne riešenie. Umožňuje totiž elegantné delegovanie úloh a oddelenie zodpovedností, čo vedie k čistejšiemu, flexibilnejšiemu a udržateľnejšiemu kódu. Pre spoločnosti pôsobiace v oblasti FinTech, ktoré neustále inovujú a rozširujú svoje služby, je práve táto flexibilita kódu neoceniteľná.

V tomto článku sa ponoríme hlbšie do fungovania vzoru Chain of Responsibility, preskúmame jeho výhody v kontexte Java spracovanie finančných operácií a ukážeme si, ako ho efektívne implementovať pre optimalizáciu bankové schválenia a iných kritických finančných procesov. Zistíme, prečo je tento vzor nielen technickou voľbou, ale aj strategickou výhodou v konkurenčnom prostredí digitálnych financií.

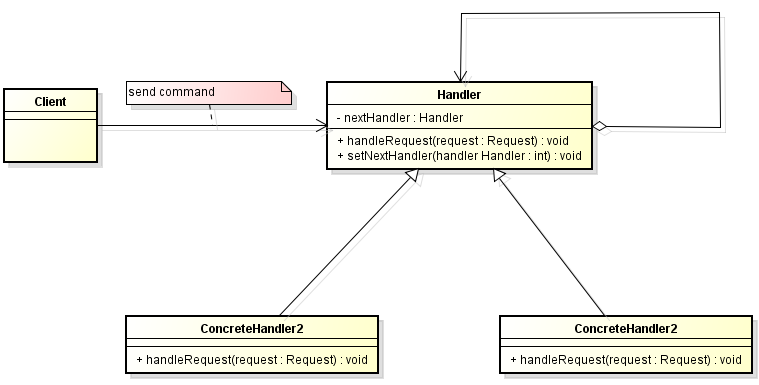

Čo je Chain of Responsibility vzor? Základy a Princípy

Chain of Responsibility vzor patrí medzi behaviorálne návrhové vzory. Jeho hlavnou myšlienkou je oddeliť odosielateľa požiadavky od jej príjemcu tým, že sa požiadavka prenesie cez reťaz objektov, kým ju jeden z nich nespracuje. Každý objekt v reťazi má možnosť buď požiadavku spracovať, alebo ju preposlať ďalej na nasledujúci objekt v reťazi.

Základná štruktúra tohto vzoru zahŕňa:

- Handler (Obsluhovateľ): Toto je abstraktná trieda alebo rozhranie, ktoré definuje spoločné rozhranie pre všetky objekty v reťazi. Obsahuje metódu na spracovanie požiadavky a referenciu na ďalšieho obsluhovateľa v reťazi.

- Concrete Handlers (Konkrétne Obsluhovatelia): Sú to konkrétne implementácie Handlera. Každý z nich implementuje logiku na spracovanie konkrétneho typu požiadavky. Ak nie je schopný požiadavku spracovať, deleguje ju na svojho nástupcu.

- Client (Klient): Klient iniciuje požiadavku odoslaním na prvý objekt v reťazi. Klient nemusí vedieť, ktorý konkrétny obsluhovateľ požiadavku spracuje.

Táto štruktúra poskytuje mimoriadnu flexibilitu kódu. Ak potrebujeme pridať nový typ spracovania alebo zmeniť poradie spracovania, stačí pridať alebo preusporiadať konkrétne obsluhovatele v reťazi, bez nutnosti modifikovať existujúci kód klienta alebo iných obsluhovateľov. To je kľúčové pre systémy, ktoré sa neustále vyvíjajú a adaptujú na nové požiadavky, ako je to typické pre FinTech workflow. Tento prístup je významne lepším riešením ako rozsiahle podmienkové príkazy (if-else if-else), ktoré môžu viesť k neprehľadnému a ťažko udržiavateľnému kódu.

Aplikácia Chain of Responsibility v Spracovaní Finančných Žiadostí

V prostredí FinTech sú finančné žiadosti často komplexné a vyžadujú viacstupňový schvaľovací proces. Predstavte si napríklad žiadosť o úver, ktorá musí prejsť cez oddelenie pre overenie bonity, potom cez manažéra pre schválenie výšky úveru a nakoniec cez právne oddelenie pre finálne schválenie zmluvy. Každý z týchto krokov predstavuje samostatnú zodpovednosť a môže sa líšiť v závislosti od typu a výšky úveru.

Práve tu prichádza na rad Chain of Responsibility vzor. Namiesto pevne zakódovaného poradia overení, ktoré by bolo ťažké meniť, môžeme definovať reťaz obsluhovateľov. Každý obsluhovateľ by reprezentoval jednu fázu schvaľovania (napr. overenie identity, kontrola kreditného skóre, schválenie manažérom, právne posúdenie). Keď príde nová finančná žiadosť, prejde postupne cez túto reťaz. Ak jedna fáza zlyhá alebo ak konkrétny obsluhovateľ nemôže žiadosť spracovať (napríklad prekročenie limitu schvaľovacej právomoci), požiadavka sa deleguje na ďalšieho obsluhovateľa.

Toto delegovanie úloh umožňuje mimoriadnu flexibilitu. Napríklad, pre malé pôžičky môže byť reťaz kratšia, zatiaľ čo pre veľké korporátne úvery môže zahŕňať mnoho ďalších krokov a expertov. Ak sa zmenia regulácie alebo interné politiky, stačí upraviť alebo pridať konkrétne obsluhovatele bez ovplyvnenia zvyšku systému. To je obzvlášť dôležité pre bankové schválenia a dodržiavanie súladu s predpismi, kde sa požiadavky neustále menia. Táto adaptabilita prispieva k robustnosti a udržateľnosti systémov, ktoré spracovávajú citlivé dáta a operácie, čo je kritické pre FinTech firmy.

Implementácia Chain of Responsibility v Jave: Krok za Krokom

Implementácia Chain of Responsibility vzor v Jave je pomerne jednoduchá a elegantná. Pozrime sa na základný príklad, ako by sme mohli vytvoriť jednoduchú reťaz pre spracovanie finančných transakcií.

Najprv definujeme abstraktnú triedu alebo rozhranie pre nášho obsluhovateľa (Handler). Toto rozhranie bude definovať metódu na spracovanie požiadavky a metódu na nastavenie nasledujúceho obsluhovateľa v reťazi. Pre náš prípad to môže byť napríklad TransactionHandler:

public abstract class TransactionHandler {

protected TransactionHandler nextHandler;

public void setNextHandler(TransactionHandler nextHandler) {

this.nextHandler = nextHandler;

}

public abstract void handleRequest(FinancialRequest request);

}

Ďalej vytvoríme konkrétne implementácie tohto Handlera. Každá implementácia bude zodpovedná za určitú časť schvaľovací proces alebo validácie finančné žiadosti. Predstavme si, že máme validáciu pre sumu transakcie, overenie zostatku na účte a manažérske schválenie:

public class AmountValidator extends TransactionHandler {

@Override

public void handleRequest(FinancialRequest request) {

if (request.getAmount() <= 1000) {

System.out.println("Suma transakcie je v poriadku. Pokračujem s overením zostatku.");

if (nextHandler != null) {

nextHandler.handleRequest(request);

}

} else {

System.out.println("Transakcia s vysokou sumou " + request.getAmount() + " vyžaduje špeciálne schválenie.");

// Môže sa rozhodnúť poslať na iný handler alebo zamietnuť

}

}

}

public class BalanceChecker extends TransactionHandler {

@Override

public void handleRequest(FinancialRequest request) {

if (request.getAccountBalance() >= request.getAmount()) {

System.out.println("Dostatočný zostatok na účte. Pokračujem s manažérskym schválením.");

if (nextHandler != null) {

nextHandler.handleRequest(request);

}

} else {

System.out.println("Nedostatočný zostatok na účte pre transakciu.");

}

}

}

public class ManagerApprover extends TransactionHandler {

@Override

public void handleRequest(FinancialRequest request) {

// V tomto príklade predpokladáme, že manažér schváli všetky do tohto bodu

System.out.println("Manažér schválil finančnú žiadosť ID: " + request.getRequestId());

// Tu by mohla nasledovať finalizácia transakcie

}

}

Nakoniec, klient zostaví reťaz a iniciuje požiadavku. V kontexte FinTech workflow by to mohol byť napríklad API endpoint, ktorý prijíma nové žiadosti:

public class FinancialRequestClient {

public static void main(String[] args) {

// Vytvorenie handlerov

AmountValidator amountValidator = new AmountValidator();

BalanceChecker balanceChecker = new BalanceChecker();

ManagerApprover managerApprover = new ManagerApprover();

// Zostavenie reťaze

amountValidator.setNextHandler(balanceChecker);

balanceChecker.setNextHandler(managerApprover);

// Vytvorenie finančných žiadostí

FinancialRequest req1 = new FinancialRequest("REQ001", 500.0, 2000.0); // Bude schválená

FinancialRequest req2 = new FinancialRequest("REQ002", 1500.0, 1000.0); // Nedostatočný zostatok

FinancialRequest req3 = new FinancialRequest("REQ003", 5000.0, 10000.0); // Vysoká suma

System.out.println("Spracovanie žiadosti 1:");

amountValidator.handleRequest(req1);

System.out.println("\nSpracovanie žiadosti 2:");

amountValidator.handleRequest(req2);

System.out.println("\nSpracovanie žiadosti 3:");

amountValidator.handleRequest(req3);

}

}

Pre úplnosť, potrebujeme aj jednoduchú triedu FinancialRequest:

public class FinancialRequest {

private String requestId;

private double amount;

private double accountBalance;

public FinancialRequest(String requestId, double amount, double accountBalance) {

this.requestId = requestId;

this.amount = amount;

this.accountBalance = accountBalance;

}

public String getRequestId() { return requestId; }

public double getAmount() { return amount; }

public double getAccountBalance() { return accountBalance; }

}

Tento príklad demonštruje, ako možno pomocou Java spracovanie elegantne a modulárne riešiť komplexné finančné žiadosti a ich schvaľovací proces. Každá validácia alebo schválenie je oddelenou jednotkou, čo umožňuje ľahkú modifikáciu a rozširovanie. Pre viac informácií o technológiách a ich využití vo finančnom sektore môžete navštíviť našu sekciu Technológie.

Výhody pre FinTech Workflow: Flexibilita kódu a Rozšíriteľnosť

Aplikácia Chain of Responsibility vzor prináša pre FinTech workflow niekoľko kľúčových výhod, ktoré priamo ovplyvňujú efektivitu, udržateľnosť a schopnosť inovácií. Jednou z najvýznamnejších je bezpochyby flexibilita kódu.

V tradičných systémoch, kde sú podmienky pre schvaľovací proces pevne zakódované v rozsiahlych if-else alebo switch-case blokoch, je zmena poradia validácií, pridanie nového typu schválenia, alebo úprava existujúceho pravidla mimoriadne náročná. Takéto zmeny často vyžadujú rozsiahle revízie kódu, čo zvyšuje riziko chýb a predlžuje čas vývoja. S Chain of Responsibility je situácia odlišná. Každý obsluhovateľ je samostatnou jednotkou, ktorá sa stará len o svoju špecifickú zodpovednosť. Ak sa zmení jedno pravidlo, upraví sa len príslušný obsluhovateľ. Ak je potrebné pridať novú fázu schvaľovania (napríklad novú reguláciu pre AML/KYC), stačí implementovať nový ConcreteHandler a vložiť ho do existujúcej reťaze.

Ďalšou obrovskou výhodou je zjednodušenie údržby a testovania. Vďaka jasnému oddeleniu zodpovedností je kód ľahšie čitateľný a pochopiteľný. Každý obsluhovateľ môže byť testovaný izolovane, čo znižuje zložitosť testovacích scenárov a zrýchľuje proces QA. Toto je obzvlášť dôležité pre systémy, ktoré spracovávajú citlivé finančné žiadosti a musia spĺňať prísne bezpečnostné a regulačné štandardy.

Napokon, Chain of Responsibility vzor podporuje vynikajúcu rozšíriteľnosť. Keďže nové obsluhovatele môžu byť pridávané do reťaze bez zmeny existujúceho kódu, systém je pripravený na budúce požiadavky a inovácie. FinTech spoločnosti, ktoré často potrebujú rýchlo reagovať na meniace sa trhové podmienky a zavádzať nové produkty alebo služby, nájdu v tomto vzore silného spojenca. Umožňuje im rýchlo experimentovať a iterovať, čo je kľúčové pre udržanie konkurencieschopnosti v digitálnom finančnom prostredí.

Prípadové Štúdie a Reálne Scenáre Použitia Chain of Responsibility v FinTech

Teoretické výhody Chain of Responsibility vzor sú zjavné, ale jeho skutočná sila vynikne v reálnych aplikáciách. V prostredí FinTech workflow existuje množstvo scenárov, kde tento návrhový vzor dramaticky zlepšuje spracovanie a riadenie procesov. Pozrime sa na niekoľko konkrétnych prípadov.

Jedným z najtypickejších príkladov je spracovanie platieb. Predstavte si platobnú bránu, ktorá musí spracovať rôzne typy transakcií – od malých mikroplatieb až po veľké firemné prevody. Každá transakcia môže vyžadovať odlišné overenia: kontrolu podvodov, validáciu PCI DSS pre platobné karty, overenie dostupnosti prostriedkov, konverziu mien a nakoniec odoslanie na príslušný platobný systém (SEPA, SWIFT, lokálne platobné metódy). Namiesto komplexného podmienkového kódu, ktorý by sa stal nočnou morou pri údržbe, môžeme použiť reťaz obsluhovateľov. Každý obsluhovateľ (napr. FraudDetector, PCIValidator, CurrencyConverter, PaymentGatewaySender) by spracoval svoju časť a posunul transakciu ďalej. Ak sa napríklad zistí podvod, transakcia sa zastaví a nemusí prechádzať ďalšími drahými krokmi. Táto flexibilita kódu a delegovanie úloh sú neoceniteľné pre robustné Java spracovanie platieb.

Ďalším dôležitým scenárom sú bankové schválenia úverov a hypoték. Ako bolo spomenuté v predchádzajúcich sekciách, proces schvaľovania úveru je mimoriadne zložitý. Začína sa zberom dát od klienta, pokračuje overením identity (KYC), kontrolou kreditného skóre, posúdením rizika, manažérskym schválením na rôznych úrovniach (v závislosti od výšky úveru), právnym posúdením zmluvy a nakoniec generovaním zmluvy a vyplatením prostriedkov. Všetky tieto kroky môžu byť reprezentované ako obsluhovatele v reťazi. Ak žiadosť nespĺňa podmienky v ktorejkoľvek fáze (napr. nízke kreditné skóre), môže byť zamietnutá alebo presmerovaná na špeciálny obsluhovateľ pre manuálne preskúmanie. To umožňuje agilné a transparentné riadenie celého schvaľovací proces.

V oblasti kryptomien a blockchainu, kde sa často rieši spracovanie inteligentných kontraktov a komplexných transakcií, môže byť Chain of Responsibility vzor tiež veľmi užitočný. Predstavte si systém, ktorý spracováva rôzne typy transakcií na decentralizovanej burze. Jedna transakcia môže byť jednoduchá výmena tokenov, iná môže zahŕňať likvidáciu pozície v DeFi protokole, a ďalšia môže byť vklad do stakingového fondu. Každý typ transakcie vyžaduje špecifické overenia a interakcie s blockchainom. Reťaz obsluhovateľov by mohla dynamicky smerovať transakcie k príslušným validátorom a vykonávateľom, čím sa zabezpečí správne a bezpečné Java spracovanie. Pre viac informácií o krypto technológiách navštívte našu sekciu Krypto.

Pokročilé Aspekty a Alternatívy Chain of Responsibility

Hoci Chain of Responsibility vzor ponúka značné výhody, je dôležité poznať aj jeho pokročilé aspekty a zvážiť prípadné alternatívy v závislosti od konkrétnych potrieb FinTech workflow. Jedným z pokročilých aspektov je možnosť vetvenia reťaze. V niektorých komplexných scenároch, ako sú napríklad finančné žiadosti, môže byť potrebné, aby sa požiadavka po spracovaní jedným obsluhovateľom rozdelila a prešla viacerými paralelnými cestami schvaľovania. Hoci samotný vzor priamo nepodporuje vetvenie, je možné ho implementovať tak, že jeden obsluhovateľ deleguje požiadavku na viacero "následníkov", ktorí potom spracujú svoje časti paralelne, a výsledky sa následne znova spoja. To však zvyšuje komplexnosť a vyžaduje starostlivé riadenie stavu.

Ďalším dôležitým aspektom je spracovanie chýb a výnimiek. Ako by mala reťaz reagovať, ak jeden z obsluhovateľov narazí na chybu alebo nedokáže požiadavku spracovať? V našom príklade sme jednoducho vypísali správu. V reálnom systéme by bolo potrebné implementovať robustnejšie mechanizmy: napríklad vrátenie chybového kódu, vyvolanie výnimky, alebo presmerovanie požiadavky na špeciálny obsluhovateľ pre spracovanie chýb (napr. ErrorHandler alebo LoggerHandler). To je kritické pre bankové schválenia a iné citlivé operácie, kde je potrebné zabezpečiť integritu dát a auditovateľnosť.

Pokiaľ ide o alternatívy k Chain of Responsibility vzor, jednou z nich je vzor Command. Kým Chain of Responsibility sa zameriava na sekvenčné spracovanie požiadavky viacerými obsluhovateľmi, vzor Command zapuzdruje požiadavku ako objekt a umožňuje jej parametrizáciu klientom, zaradenie do frontu, alebo spätné vykonanie. Vo FinTech systémoch sa často používajú oba vzory spoločne – Command na zapuzdrenie konkrétnej finančnej operácie a Chain of Responsibility na riadenie jej viacstupňového schvaľovací proces. Inou alternatívou môže byť použitie pravidlových enginov (Rule Engines), ktoré sú špeciálne navrhnuté na správu a vykonávanie komplexných obchodných pravidiel. Pre veľmi dynamické a často sa meniace pravidlá, kde je potrebné, aby ich mohli spravovať aj neprogramátori, môžu byť pravidlové enginy vhodnejšou voľbou, avšak s väčšou komplexnosťou implementácie.

V konečnom dôsledku, výber najvhodnejšieho návrhového vzoru závisí od špecifických požiadaviek projektu. Pre riadené a sekvenčné delegovanie úloh v rámci preddefinovaných pracovných postupov, ako sú mnohé procesy Java spracovanie finančných operácií, zostáva Chain of Responsibility výbornou voľbou vďaka svojej jednoduchosti a efektivite.

Záver a Budúce Trendy v Používaní Chain of Responsibility vo FinTech

Ako sme videli, Chain of Responsibility vzor je mimoriadne silný a flexibilný nástroj pre architektov a vývojárov v oblasti finančných technológií. Jeho schopnosť elegantne riadiť delegovanie úloh a oddeliť zodpovednosti pri spracovaní komplexných finančných žiadostí a schvaľovací proces prináša značné výhody v podobe lepšej udržiavateľnosti, testovateľnosti a predovšetkým flexibility kódu. Pre systémy, ktoré musia neustále reagovať na meniace sa regulačné prostredie a trhové požiadavky, ako sú bankové schválenia a celkový FinTech workflow, je tento návrhový vzor neoceniteľný.

V budúcnosti môžeme očakávať, že význam vzoru Chain of Responsibility bude ďalej rásť. S nástupom mikroservisných architektúr a serverless funkcií sa potreba modulárneho a distribuovaného spracovania stáva ešte naliehavejšou. Reťaz zodpovednosti sa dá prirodzene aplikovať aj v týchto prostrediach, kde každý "handler" môže byť samostatná mikro služba alebo funkcia, ktorá spracuje časť požiadavky a odošle ju ďalšej službe v reťazi. To umožňuje budovanie vysoko škálovateľných a odolných systémov, ktoré sú schopné spracovať obrovské objemy transakcií s nízkou latenciou, čo je kľúčové pre moderné Java spracovanie finančných dát.

Okrem toho, s rastúcou komplexnosťou umelej inteligencie a strojového učenia vo FinTech (napríklad pre detekciu podvodov alebo personalizované investovanie), môže byť Chain of Responsibility použitý na integráciu týchto pokročilých analytických nástrojov do schvaľovacích procesov. Napríklad, jeden obsluhovateľ v reťazi by mohol byť AI model, ktorý vyhodnocuje riziko, a na základe jeho výstupu by sa žiadosť presunula na ďalšieho obsluhovateľa pre manuálne preskúmanie alebo automatické schválenie. Tým sa optimalizuje FinTech workflow a zvyšuje efektivita.

Pre FinTech spoločnosti, ktoré sa snažia inovovať a zostať konkurencieschopné, je zvládnutie a efektívna implementácia návrhových vzorov, ako je Chain of Responsibility, nevyhnutné. Umožňuje nielen budovať robustné a spoľahlivé systémy, ale aj rýchlo sa prispôsobovať novým výzvam a príležitostiam v dynamickom svete digitálnych financií. Pre hlbšie pochopenie osobných financií a investovania si prečítajte články v našich kategóriách Osobné Financie a Investovanie.

Často kladené otázky

Aký je hlavný cieľ Chain of Responsibility vzor?

Hlavným cieľom Chain of Responsibility vzor je oddeliť odosielateľa požiadavky od jej príjemcu. Umožňuje to, aby požiadavku spracoval jeden z viacerých objektov (obsluhovateľov) v reťazi, pričom každý obsluhovateľ má možnosť buď požiadavku spracovať, alebo ju posunúť ďalej. Tým sa zvyšuje flexibilita kódu a znižuje sa tesná väzba medzi objektmi.

Prečo je Chain of Responsibility obzvlášť užitočný pre FinTech workflow?

V FinTech workflow sú finančné žiadosti a schvaľovací proces často komplexné a viacstupňové. Chain of Responsibility vzor umožňuje modulárne riadenie týchto procesov, kde každý krok (napr. overenie bonity, schválenie manažérom, právne posúdenie) je samostatným obsluhovateľom. To vedie k ľahšej údržbe, testovaniu a rozšíriteľnosti systému, čo je kľúčové pre bankové schválenia a dodržiavanie regulácií.

Aký je rozdiel medzi Chain of Responsibility a rozsiahlymi if-else podmienkami?

Rozsiahle if-else podmienky v jednom bloku kódu vedú k monolitickému a ťažko udržiavateľnému kódu, kde každá zmena ovplyvňuje celý blok. Chain of Responsibility vzor, naopak, rozdeľuje logiku spracovania do viacerých samostatných obsluhovateľov. Každý obsluhovateľ sa stará len o svoju špecifickú zodpovednosť, čo zlepšuje flexibilitu kódu, umožňuje ľahké delegovanie úloh a zjednodušuje pridávanie nových typov spracovania bez zmeny existujúceho kódu.

Môže sa Chain of Responsibility použiť aj v mikroservisných architektúrach?

Áno, Chain of Responsibility vzor je veľmi vhodný pre mikroservisné architektúry. Každý obsluhovateľ v reťazi môže byť implementovaný ako samostatná mikro služba alebo serverless funkcia. Keď jedna služba dokončí svoju časť spracovania finančné žiadosti, odovzdá ju ďalšej službe v reťazi prostredníctvom správ (napr. cez message queue). To podporuje škálovateľnosť, odolnosť a nezávislé nasadenie jednotlivých komponentov FinTech workflow.

Aké sú potenciálne nevýhody Chain of Responsibility vzor?

Jednou z potenciálnych nevýhod je, že požiadavka nemusí byť spracovaná, ak žiadny z obsluhovateľov v reťazi nie je schopný ju spracovať. Je dôležité zabezpečiť, aby reťaz bola správne navrhnutá a obsahovala "záchranný" obsluhovateľ alebo mechanizmus na spracovanie neznámych/nezpracovaných požiadaviek. Ďalej, ak je reťaz príliš dlhá alebo komplexná, môže to viesť k zníženej transparentnosti, čo sa týka presnej cesty, ktorou požiadavka prechádza, čo si vyžaduje dobré logovanie a monitorovanie pre efektívne Java spracovanie.